Campaña 2026/2027. ¿Cuánto debe rendir el trigo para dejar ganancias en Córdoba?

El valor del arrendamiento es determinante para los números del cereal en la nueva campaña, según un informe de la Bolsa de Cereales de Córdoba.

La campaña triguera 2026/27 muestra perspectivas más alentadoras para los productores cordobeses que trabajan sobre campos propios. Según un informe de la Bolsa de Cereales de Córdoba (BCCBA), los rindes promedio –30 quintales por hectárea– permitirían obtener resultados positivos en gran parte de la provincia, con un margen bruto promedio de U$S 45 por hectárea.

Sin embargo, la situación cambia cuando se incorporan los costos de arrendamiento. En ese escenario, incluso con rendimientos considerados normales para cada región, los márgenes pasan a ser negativos en todos los departamentos de la provincia, reflejando la presión que continúa ejerciendo el valor de los alquileres sobre la rentabilidad agrícola.

El frío no da tregua en Córdoba: tercera helada seguida y el termómetro perforó los -8 C°

Rindes promedios

El informe destaca la posibilidad de ganancias que tienen los productores con una producción de rindes promedio. En total, promediando todos los departamentos productores de la provincia se obtendría ganancias de U$S 45 por hectárea en campos propios.

En el global, ocho departamentos son los que terminarían en números negativos, siendo el más destacado el departamento de Calamuchita que, con un rinde promedio de 19,4, estaría perdiendo U$S 134 por hectárea.

Ahora, cuando analizamos los valores que dejan los rindes promedio cuando hay que arrendar, el panorama se vuelve alarmante. Promediando todos los departamentos nos topamos con que la provincia pierde U$S 85 por hectárea.

En este contexto, el departamento que sigue perdiendo por goleada es Calamuchita, con pérdidas por alrededor de U$S 245 por hectárea.

¿Estamos ante un verdadero boom exportador? Qué dicen los números

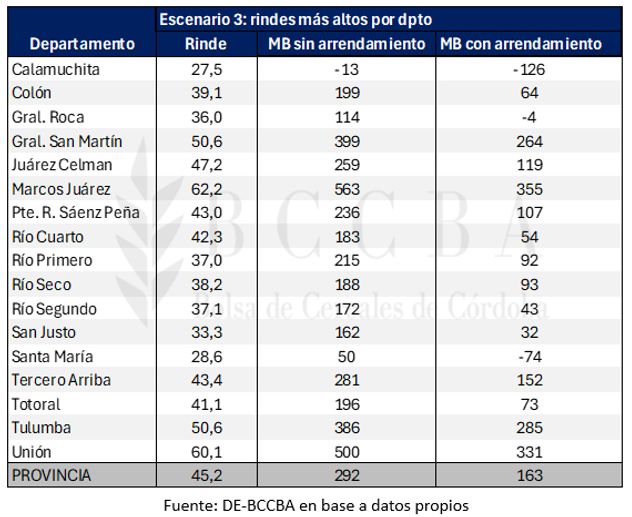

Rindes altos

Cuando se analiza el escenario propuesto para los rindes altos, las ganancias están presentes en casi todos los departamentos. Siendo el más destacado Marcos Juárez, donde se estima que por hectárea cosechada con un rinde de 62,2 se gana un total de U$S 563. Siendo dueño del campo.

El único departamento que muestra números en rojo sigue siendo Calamuchita, con el rinde más alto para este lugar (27,5) el productor pierde alrededor de U$S 13 por hectárea sembrada.

Si en cambio, el campo es arrendado, el impacto de ganancias claramente deja de ser tan alto y hay algunos departamentos que, como Calamuchita, también pasan a estar en números rojos.

Este domingo en Oncativo, tercera edición de la Fiesta de la Porcicultura

El lugar que seguiría con ganancias altas sería nuevamente Marcos Juárez, generando alrededor de U$S 350 por hectárea, seguido muy de cerca por el departamento de Unión que, con un rinde promedio de 60,1, obtiene beneficios que rondan los U$S 330.

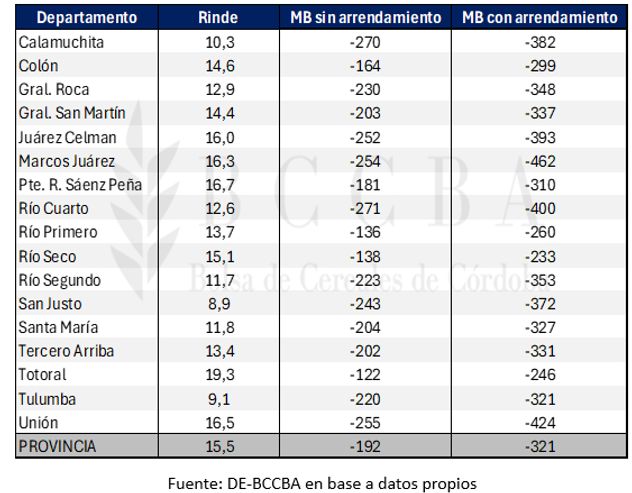

Rindes bajos

Cuando se habla de rindes bajos podemos observar que en absolutamente todos los casos el margen bruto estaría en negativo.

El departamento más destacado sería Rio Cuarto, en campo propio y con un rinde de 12,6 se estarían perdiendo U$S 271.

Si encima hay que alquilar el terreno, ese número se “dispara” a perdidas por alrededor de U$S 460 en el departamento de Marcos Juárez. El cálculo se hizo con un rinde promedio de 16,3.

Más de 200 productos agroindustriales aumentaron sus ventas al exterior en 2026

Perspectivas para la campaña 2026/2027

Con vistas al próximo ciclo productivo, y luego de una temporada histórica para el país donde la recolección sumó 27,9 millones de toneladas, la Secretaría de Agricultura, Ganadería y Pesca proyecta una superficie de siembra de 6,6 millones de hectáreas.

Esta cifra representaría una reducción del 5% en comparación con la tierra cultivada en el período anterior, que fue de 6,97 millones de hectáreas. Las labores de implantación transitan su etapa de cierre, cubriendo ya el 57% del territorio previsto y con un panorama favorable gracias al estado del tiempo.

En sintonía con el escenario federal, la provincia de Córdoba logró un volumen de 6 millones de toneladas en la campaña pasada.

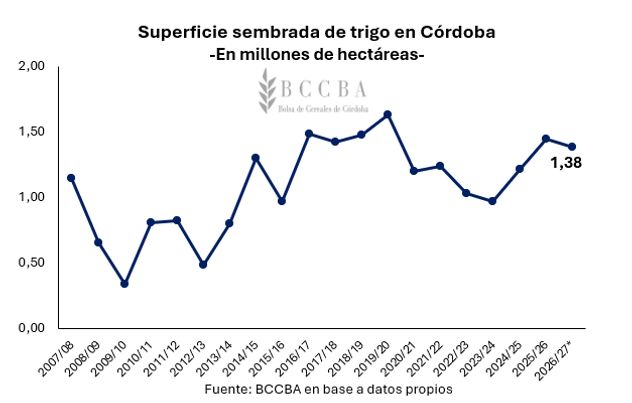

Con respecto al ciclo 2026/27, el espacio destinado a la siembra alcanzaría las 1,38 millones de hectáreas, lo que significa una baja interanual del 4%, de acuerdo con los reportes emitidos por el Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba.

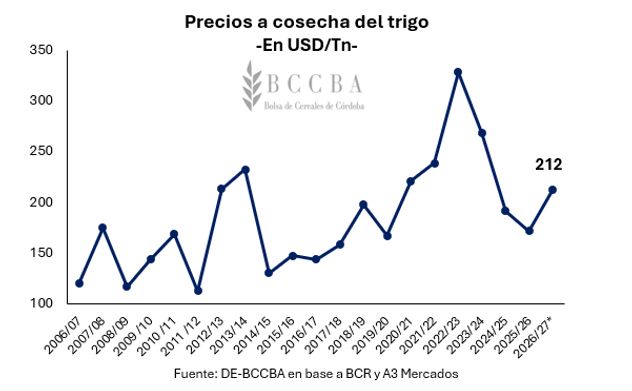

En el ámbito de mercado, la nueva cosecha registraría una cotización más favorable que la anterior. Esto ocurriría debido a una menor oferta global por parte de las principales naciones productoras del grano y a un escenario de costos productivos altos.

De este modo, el precio de mercado rondaría los U$S 212, ubicándose U$S 40 por encima del registro previo.

Un indicador clave para calcular la capacidad de adquisición de las materias primas es la relación insumo-producto. Este índice refleja cuántas unidades de cosecha se requieren para comprar una unidad de insumo.

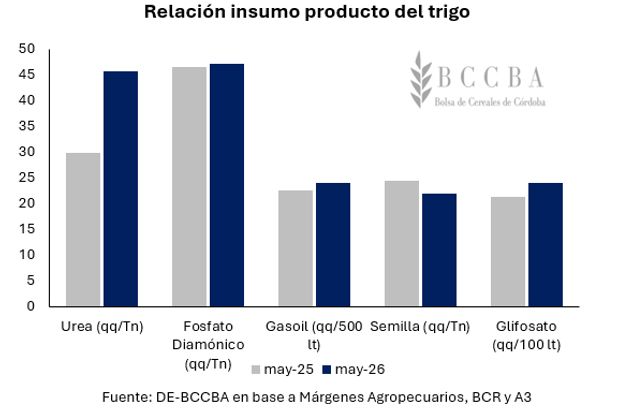

Si este indicador sube, significa que el productor precisa entregar más grano para acceder a un mismo recurso, lo que debilita su poder adquisitivo; el efecto contrario se produce si el indicador desciende.

De las cosechadoras de maní a las transmisiones agrícolas: la relación entre un gigante de Brasil y Río Cuarto

En este aspecto, el fosfato diamónico y la urea sobresalen entre los recursos más determinantes para el crecimiento de la planta.

En el mes de mayo, la urea se valoró en U$S 950 por tonelada, un 70% más que en la misma fecha del año anterior.

Por otro lado, el fosfato se cotizó en U$S 810, lo que representó una disminución interanual del 12%.

El precio de la urea muestra una inestabilidad más aguda frente a crisis externas —como el conflicto geopolítico entre Estados Unidos e Irán— debido a que el nitrógeno se elabora con amoníaco derivado del gas natural.

En contraposición, el mercado del fósforo responde a la actividad de la minería. Por este motivo, los nutrientes fosfatados reaccionan con menor velocidad ante problemas de energía o política internacional, manifestando variaciones de valor más paulatinas.

A lo largo de mayo, la cotización de la materia prima agrícola promedió los U$S 207. Bajo este panorama, la relación urea/trigo se fijó cerca de los 46 quintales por tonelada.

Esto se traduce en que se requirieron 46 quintales de trigo para financiar una tonelada de urea. En paralelo, la equivalencia de fosfato/trigo continuó en márgenes muy parecidos a los del año anterior, situándose en 47,2 quintales por hectárea.

Frigoríficos regionales alertan por la evasión y reclaman más controles para sostener la competitividad

Por último, al evaluar la evolución de la urea mes a mes, se observa una caída pronunciada durante junio por la baja en los precios internacionales de dicho componente. Para los meses venideros, se proyecta que el indicador se acomode en valores más equilibrados, cercanos a su media histórica de 27,4 quintales por tonelada.