El fuerte crecimiento que ha tenido la penetración de los servicios fintech en el país convive con otro fenómeno: el aumento en la mora de los clientes para pagar las deudas contraídas por préstamos personales.

No es que las empresas financieras digitales sean las únicas afectadas. “Argentina no tiene un problema de sobreendeudamiento; tiene un problema circunstancial de mora”, deslizó Alejandro Tejero Vacas, director de Comunicación de la Cámara Argentina Fintech.

Esa entidad, que preside Paula Arregui, la chief operating officer (COO) de Mercado Pago, presentó los resultados del Informe de Crédito Fintech 2026, realizado entre el Instituto Tecnológico de Buenos Aires (Itba).

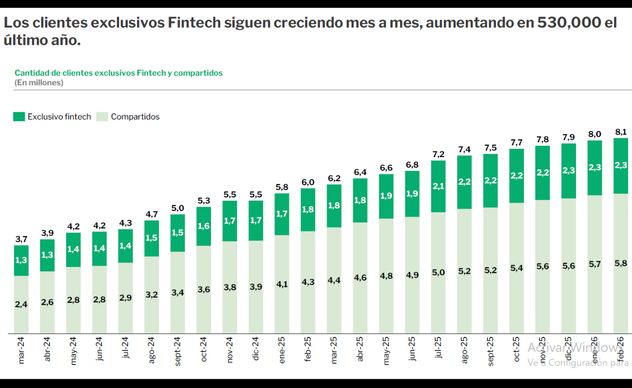

Según ese trabajo, el sector llega a 8,1 millones de personas, lo que marca un salto de 121% en dos años, es decir, 4,4 millones de nuevos clientes. Y explica el 25% de los casi 40 millones de créditos vigentes de todo el sistema.

Además, hay 2,3 millones de argentinos que operan exclusivamente en este universo, ya que el resto también lo hace con otras entidades. Casi 40 compañías prestan dinero de manera digital y el 99% son créditos personales.

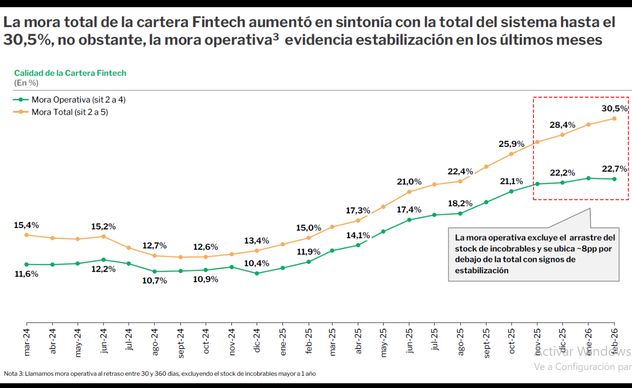

Pero a la vez, el sector soporta una morosidad récord que está en 30,5% promedio del total de la cartera. “Hoy estamos viendo una parte de una película que empezó hace un año”, aclaró Tejero Vacas. Pero aseguró que ya se advierte un cambio en la tendencia.

Apuntó a que, si no se considera a las personas en situación incobrable (es la categoría 5 en el sistema financiero), la mora se ha estabilizado (está en 22,7%), es decir, dejó de crecer al ritmo que lo venía haciendo. Si bien duplica al nivel de un año atrás, está en una especie de estancamiento en los últimos seis meses.

“La expectativa es que la mora operativa (clientes en situación 2 a 4) se traslade a la mora total y veamos el descenso. El negocio del crédito no es darlo, sino cobrarlo”, añadió.

De los créditos con retraso, el 76,8% tiene mora de entre 30 a 360 días, mientras que el 23,2% restante es mayor a un año.

Alerta temprana y deudores incobrables

Un sistema de alerta temprana (roll rates) revela que, después del pico de noviembre de 2025, los atrasos de pagos que van de 30 a 90 días se han desacelerado.

Igual, persiste un núcleo duro de deudores que no está pagando. Y como los préstamos personales que otorgan las billeteras virtuales son de corto plazo (no más de uno o dos años), se trata de clientes que cumplieron con las primeras cuotas o que nunca lo hicieron.

“Entre todos, estamos calibrando y saneando el portafolio, para que las familias puedan seguir accediendo al crédito. Cada compañía busca entender la situación de las familias en mora y generar una propuesta que se ajuste de la mejor manera posible. No hay un único plan o un único manual. Proponemos lo más sano y viable posible”, apuntó el director ejecutivo de la Cámara, Mariano Biocca.

Respecto a los proyectos presentados en el Congreso para buscar una salida a la situación de los deudores, los representantes de la entidad rechazaron cualquier intento de establecer una regulación especial.

En cambio, apuntaron a la búsqueda de mecanismos para, por ejemplo, detectar casi en tiempo real a quienes están gestionando préstamos en diversas plataformas casi de manera simultánea, para reducir el riesgo sistémico.

En cuanto al nivel de las tasas de interés, que están por encima de otros jugadores del mercado, evitaron hablar de cifras, pero explicaron que es mayor por tres factores: el costo puro del dinero para fondear el préstamo; el componente impositivo, “que va del 30% al 50%”, y el trabajo para establecer quienes serán los que no paguen, ya que es el segmento que presta a quienes están fuera del sistema.

Los números en danza

El trabajo revela que si bien la mora en el ecosistema fintech viaja por encima del promedio general, su impacto sistémico es bajo, ya que explica el 8% de todo el volumen con atraso del sistema, en el que se incluye a bancos y a otros prestadores no financieros.

Incluso, eso también se advierte en la participación de las fintech sobre el universo de dinero prestado.

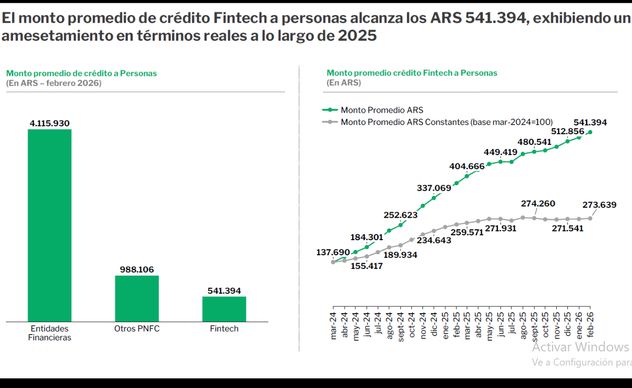

En conjunto, el mercado de préstamos mueve $ 168 billones, y las fintech participan con el 3,3% de ese volumen (alrededor de $ 5,5 billones). Según la Cámara, el sector presta a muchas personas, pero los montos promedio son menores.

Mientras que los bancos trabajan con un promedio de $ 4,1 millones por cada crédito personal que otorgan, las fintech prestan menos de $ 542 mil promedio a cada cliente.

Y en términos reales (descontada la inflación), esa cantidad de dinero está estancada en los últimos seis meses.

Un mayor porcentaje de crédito es otorgado a mujeres, con una participación del 53%, estable en los últimos dos años. Y continúa agrupando un mayor porcentaje de jóvenes, con un 51% de su base entre 18 y 39 años.