Caminos alternativos para bajar la inflación

El análisis económico del día. Las recetas “ortodoxas”, que pueden reducir la inflación con alto costo económico y social, son casi una reliquia del pasado. La nueva “ortodoxia” en el mundo está asociada a esquemas de metas de inflación, que hacen menos costosos los procesos de estabilización.

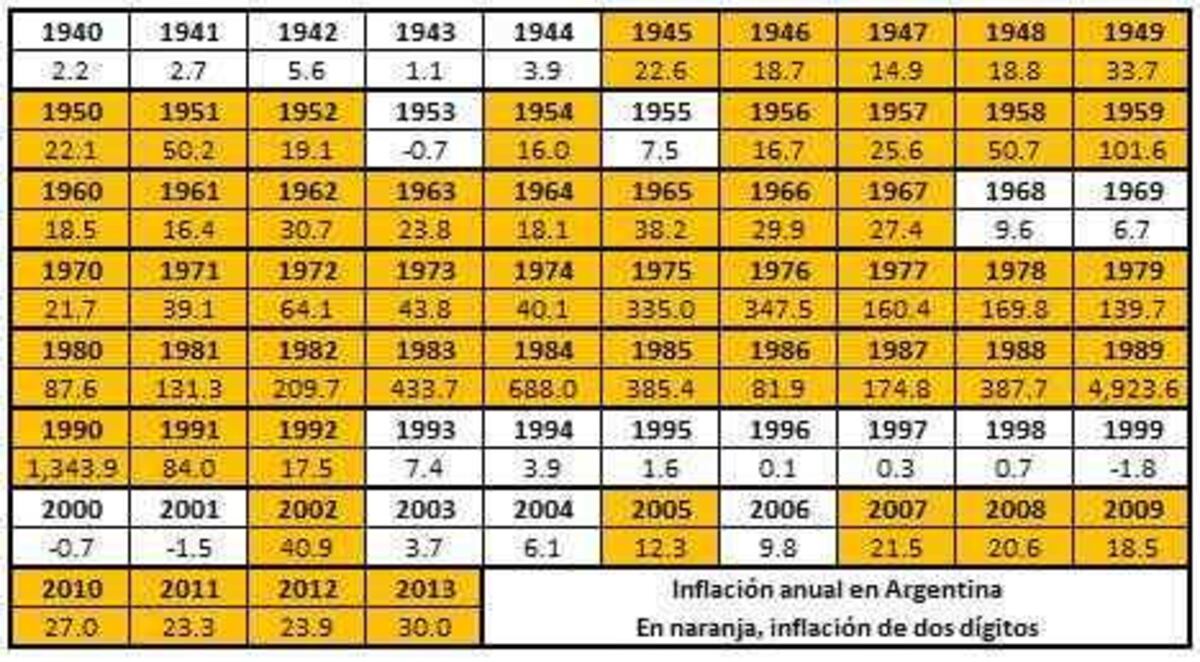

Para comprender las alternativas que existen para bajar una inflación elevada es necesario comprender este fenómeno económico tan complejo.

El mejor camino para comprenderlo es distinguir dos grandes tipos de factores que influyen sobre una inflación elevada.

Hay factores que generan inflación allí donde no la había. Se trata del déficit fiscal, la emisión de dinero y la devaluación. Cualquiera de estos factores, en cantidades excesivas, genera inflación. Lo más común es que el origen de una inflación elevada esté en una emisión excesiva de dinero como consecuencia de déficit fiscal financiado con emisión.

El impacto de estos factores es diferente en distintos contextos. Generan más aumento de actividad económica que inflación cuando el desempleo y la capacidad ociosa en las empresas son elevados, y más inflación que aumento de actividad económica en caso contrario.

Pero una vez que la inflación es elevada, comienza a operar un segundo conjunto de factores. Se trata de las expectativas, los mecanismos de indexación, las pujas distributivas. Factores que generan lo que se denomina inercia inflacionaria, un proceso en el cual salarios aumentan porque suben los precios y precios suben porque aumentan los salarios.

Se trata de un proceso circular en el cual, si las expectativas de inflación son del 30%, empresarios y sindicatos tratan de subir precios y salarios en un 30%, y la inflación termina siendo entonces del 30%, convalidando las expectativas originales, regenerando el proceso.

En este contexto, hay dos grandes caminos para intentar reducir la inflación.

Uno es el camino mal denominado "ortodoxo", identificado habitualmente con políticas neoliberales, conservadoras, o cosas por el estilo. Pero que debería ser identificado como "monetarista", por la escuela de pensamiento económico liderada por Milton Friedman, que tuvo su auge en el mundo, incluyendo Latinoamérica, a finales de los 70 y comienzos de los 80.

La recta monetarista parte de la premisa de que la inflación es siempre un fenómeno monetario, es decir, vinculado a la oferta y demanda de dinero. En esta lógica, si la emisión excesiva de dinero genera inflación, la forma de bajarla es reduciendo la emisión.

Pero ocurre que cuando ya ha comenzado a funcionar el proceso de inercia inflacionaria, el camino de regreso desde una inflación elevada comienza a ser diferente al camino de ida. Emitir mucho dinero genera alta inflación, pero reducir la emisión de dinero no necesariamente reduce la inflación.

Esta aparente contradicción surge porque reducir la emisión de dinero, en un contexto en el cual empresarios y sindicatos continúan aumentando precios y salarios al ritmo previo, hace que la inflación siga su curso (esa es la esencia de la inercia inflacionaria) pero la economía se quede “corta” de dinero, aumentando por lo tanto las tasas de interés. El resultado es inflación alta con recesión. Le ocurrió a Martínez de Hoz en 1977 y 1978.

Por supuesto que mantener durante mucho tiempo esa situación de elevadas tasas de interés puede terminar bajando la inflación, a fuerza de alto desempleo y, por lo tanto, menores presiones por aumentos salariales. Pero es una forma dolorosa de romper la inercia inflacionaria, con muy alto costo económico social. No es un buen camino a seguir.

Afortunadamente hay un camino alternativo, mucho menos doloroso. Es el camino que suele denominarse "heterodoxo", y que consiste en trabajar equilibradamente sobre aquellos dos conjuntos de factores por detrás de la inflación.

Consiste en eliminar los factores que generaron inflación en primera instancia (reducir el déficit fiscal y la emisión de dinero y estabilizar el tipo de cambio) pero, al mismo tiempo, convencer a empresarios y sindicatos de que moderen el ritmo de aumento de precios y salarios, para romper la inercia inflacionaria. Cuando esto último se logra, la menor emisión de dinero ya no genera tanta presión sobre las tasas de interés y, por lo tanto, produce menos impacto negativo sobre la actividad económica y el empleo.

Un gobierno creíble puede lograr esta coordinación de expectativas de empresarios y sindicatos. Un gobierno con menos credibilidad puede lograrlo mediante medidas más duras, como un congelamiento de precios y salarios, como ocurrió en el origen del Plan Austral, en junio de 1985.

El camino “ortodoxo” es una reliquia del pasado. El mundo aprendió durante los últimos 20 años a tener baja inflación sin tener que aplicar la amarga medicina de la recesión y el desempleo. El camino “heterodoxo” es hoy, en realidad, en gran parte del mundo, la nueva “ortodoxia” anti-inflacionaria.

Lo es a través de un esquema de política económica conocido como “metas de inflación”, que consiste en tener un banco central independiente del poder político con objetivos explícitos de inflación, que rinda cuentas ante el Congreso, con sanciones en caso de incumplimiento. La clave de este enfoque es que las metas de inflación facilitan la coordinación de expectativas y, por lo tanto, la desinflación sin necesidad de políticas recesivas.

Vieja “ortodoxia” de planes anti-inflacionarios recesivos frente a una nueva “ortodoxia” de desinflación coordinando expectativas mediante metas explícitas de inflación. Comprender la diferencia entre ambos caminos es clave para curarnos de una vez por todas de una enfermedad económica que es hoy, en el mundo, casi un anacronismo.