Inversiones inmobiliarias. De los modelos alternativos a las experiencias pioneras

El negocio se redefine de la mano de nuevos formatos y activos que combinan demanda estructural con operación profesional.

Durante años, en Argentina alcanzó con comprar metros cuadrados bien ubicados y esperar. Esa lógica todavía existe, pero ya no alcanza para prometer grandes retornos. El alquiler residencial tradicional muestra hoy una mejora respecto de los peores años recientes, aunque con límites que ayudan a explicar por qué muchos operadores del mercado ubican el rendimiento neto razonable del ladrillo convencional en una franja cercana al 4% y 5% anual (una vez descontados vacancia, mantenimiento, impuestos, eventuales refacciones y administración).

En términos relativos, Córdoba mantiene ventajas competitivas. La plaza conserva mejores niveles de rentabilidad que la Ciudad Autónoma de Buenos Aires (Caba) y tickets de entrada más bajos para inversores. A diferencia de otros mercados donde el valor del metro cuadrado se volvió una barrera de entrada, localmente todavía se ofrecen oportunidades para quienes buscan potencial de valorización.

Con todo, se perfila un consenso respecto a que el futuro del real estate estará marcado por desarrollos más flexibles, centrados en el usuario y apoyados en datos, tecnología y nuevas formas de financiamiento. El retorno de la inversión es posible, pero el negocio se volvió más ajustado, profesional y bastante menos generoso que en ciclos anteriores.

Esa combinación de factores obliga a cambiar la pregunta. Ya no se trata de cuánto vale un departamento o en qué barrio está, sino de qué necesidad concreta resuelve y cuán difícil es reemplazarlo. Aquí es donde entran en juego factores como la innovación en los modelos de negocio.

En esta materia, un caso reciente que se destaca es el de Torre Aurus, desarrollo en Nueva Córdoba que ocupa un lugar especial en la historia de Elyon y el mercado inmobiliario local, ya que fue el primer proyecto de Córdoba financiado bajo el formato de Fondo Común de Inversión Cerrado Inmobiliario (FCICI), lo que lo convierte en una experiencia pionera para el interior del país. Lanzado en 2021 y regulado por la Comisión Nacional de Valores (CNV), este fondo permitió conectar el mercado de capitales con desarrollos inmobiliarios concretos, brindando la posibilidad de participar en emprendimientos de gran escala tanto a pequeños como a grandes inversores.

“Cuando el mercado de capitales se conecta con la economía real, ocurre algo virtuoso: el ahorro se transforma en inversión, la inversión en construcción, la construcción en trabajo y el trabajo en oportunidades y esperanza para miles de familias. Esa es nuestra responsabilidad como empresarios: ayudar a construir un país más productivo, moderno y futuro”, dijo Martín Teicher, titular de Elyon Desarrollistas, durante la inauguración oficial del pasado 20 de mayo.

Torre Aurus forma parte de un master plan urbano impulsado por Elyon Desarrollistas sobre avenida Vélez Sarsfield, pensado para consolidar uno de los ingresos más emblemáticos de Nueva Córdoba. Corresponde a la segunda etapa del proyecto integral, que comenzó con Faro de Vélez y continúa con Alere Laprida (recientemente presentado junto a Sancor Seguros Real Estate). El master plan contempla 22.030 metros cuadrados de construcción sobre un terreno de 2.860 m², lo que consolida una propuesta de transformación urbana de gran escala.

Nuevo mapa de oportunidades

El modelo tradicional de preventa ya no alcanza para sostener el ritmo de los proyectos. El mercado dejó de estar dominado por el inversor clásico que compraba resguardo de valor. Hoy, aparece un usuario final que quiere acceder a la vivienda, pero necesita financiamiento a largo plazo. Así, el desafío del real estate no pasa sólo por diseñar propuestas atractivas, sino por construir esquemas financieros capaces de conectar distintas velocidades: compradores que necesitan pagar en 10 o 15 años y compañías que ejecutan obras en 24 o 36 meses.

La lógica pasa por incorporar capital privado que financie parte del costo de obra, mientras el comprador paga a largo plazo. El reto para el sector es encontrar estructuras donde desarrollador, inversor y propietario puedan convivir de forma rentable. Por otro lado, en el nuevo mapa de oportunidades aparecen proyectos que no se limitan a ofrecer superficie, sino que se apoyan en una demanda extraordinaria, sostenida y poco elástica. En ese universo entran, por distintos motivos, los desarrollos vinculados a Vaca Muerta y también ciertos activos híbridos que combinan real estate con operación especializada.

En ambos casos, el retorno proyectado ya no depende sólo del valor del inmueble, sino de una cadena más compleja.

Un caso destacado

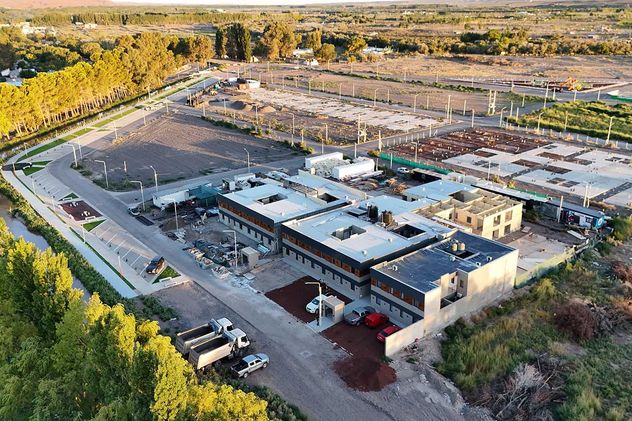

Hoy, Añelo es el ejemplo más evidente de esa bisagra. En noviembre de 2025, la producción neuquina de petróleo alcanzó 590.339 barriles diarios (crecimiento interanual de 28,64%). Vaca Muerta fue clave para que Argentina llegue a exportaciones energéticas récord. Ese proceso tiene una traducción inmobiliaria directa: la base operativa necesita alojar trabajadores, cuadros técnicos, mandos medios y servicios asociados, en un contexto donde la demanda crece más rápido que la oferta de calidad.

Así nació Añelo Urbano, con un masterplan en 31 hectáreas pegadas al casco urbano, que propone esparcimiento, residencias, una renovada estructura comercial y un paseo costero que integra la ciudad al río. El diagnóstico de base es que el cuello de botella local no es sólo la falta de alojamiento, sino también la falta de planificación, servicios, espacio público y calidad de vida. La urbanización incorpora infraestructura ya ejecutada, conexión directa con el pueblo y un paseo costero de 1.200 metros sobre el río Neuquén, pensado como borde público y nueva centralidad.

Shale Residences se presenta como propuesta superadora. “Es el primer edificio con camas disponibles en la nueva urbanización, departamentos monoambiente, de dos y tres ambientes, y calidad superior a la que hoy existe en Añelo. No algo sólo para que la gente duerma, sino un lugar donde tenga ganas de estar, con terminaciones premium, espacios pensados para vivir y disfrutar”, afirmó Omar Álvarez, socio de Álvarez Schneider Desarrollos.

Se ejecuta bajo un fideicomiso para asegurar la escrituración y transparentar los avances. Su gran diferencial no está sólo en la renta que proyecta, sino en cómo la inversión puede capturar valor cuando acompaña la construcción de ciudad, y no apenas la urgencia de ocupación. En síntesis, este caso apunta a quebrar el techo de la renta tradicional a partir de tres variables que el mercado común rara vez logra reunir al mismo tiempo: demanda difícil de postergar, operación profesional que quita fricción al inversor y escasez concreta que no se resuelve con oferta genérica.