Crédito hipotecario. Crece, pero con acceso limitado

Tras cuadruplicarse en 2025 con más de 40 mil operaciones, estos préstamosiniciaron 2026 con menor volumen, suba de tasas y mayores exigencias. Según un informedel CPI, el sistema se reactiva, pero aún no logra ampliar la accesibilidad a la vivienda.

El crédito hipotecario volvió a escena en el mercado inmobiliario argentino, pero todavía está lejos de convertirse en una herramienta de acceso masivo a la vivienda. Esa es una de las principales conclusiones del reciente informe elaborado por el Colegio Profesional de Inmobiliarios de Córdoba (CPI), sobre la base de un relevamiento realizado por una consultora privada.

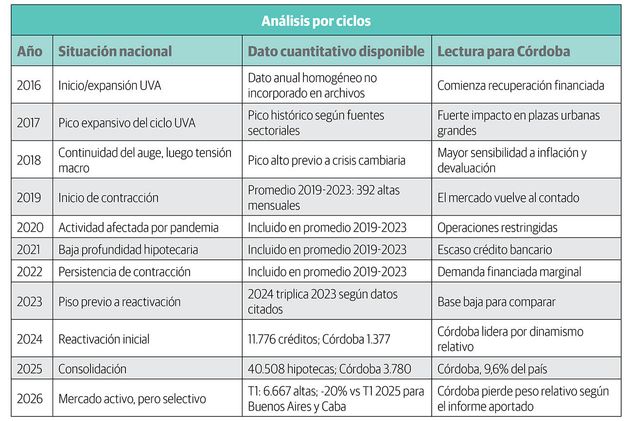

Tras varios años de virtual parálisis, el sistema comenzó a reactivarse en 2024 y tuvo su punto más alto reciente en 2025, cuando se otorgaron más de 40.500 créditos hipotecarios en todo el país, cuadruplicando los niveles del año anterior. Sin embargo, el dato relevante no es sólo el crecimiento, sino su contexto: se trata de una recuperación desde niveles históricamente bajos, que aún no logra ampliar de manera significativa el universo de quienes pueden acceder a una vivienda.

Un 2026 más exigente: menos volumen, más filtros

El inicio de 2026 marca un cambio de tendencia. Durante el primer trimestre (T1), el volumen de créditos mostró una caída cercana al 20% interanual en los principales distritos del país, al tiempo que aumentaron las tasas y se endurecieron las condiciones de acceso. Este nuevo escenario no implica una marcha atrás, pero sí un cambio de lógica: el crédito sigue activo, pero se orienta a un perfil más reducido de la demanda. En paralelo, las tasas muestran una tendencia al alza (pasaron de 5,58% a 6,37% en pocos meses), lo que impacta directamente en la cuota y eleva el nivel de ingresos necesario para calificar.

Problema de fondo: el crédito no es para todos

Uno de los puntos centrales del informe es que el crédito hipotecario no genera nueva demanda, sino que canaliza la ya existente bajo condiciones específicas. En términos concretos, acceder hoy a un crédito implica cumplir con una combinación exigente de variables: ingresos formales elevados, capacidad de ahorro previo y una relación cuota-ingreso que limita el universo de beneficiarios. Un ejemplo lo grafica con claridad: para adquirir una propiedad de U$S 100 mil con financiamiento se requieren ingresos familiares superiores a los $ 3 millones y un anticipo cercano a los U$S 25 mil.

En este contexto, buena parte de la clase media argentina queda fuera del sistema, lo que explica por qué la relativa recuperación del crédito no se traduce automáticamente en un "boom" del mercado.

Alta concentración: el peso del sistema público

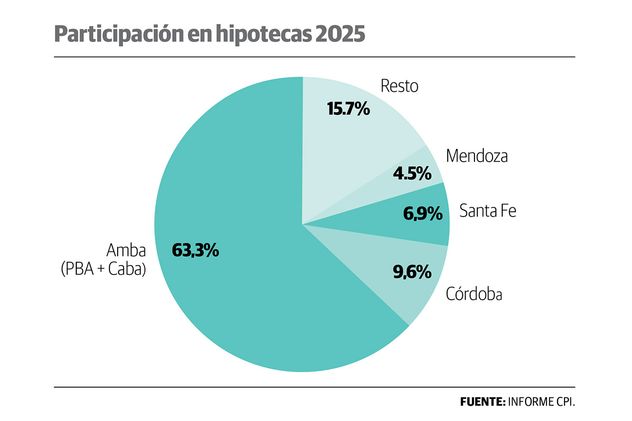

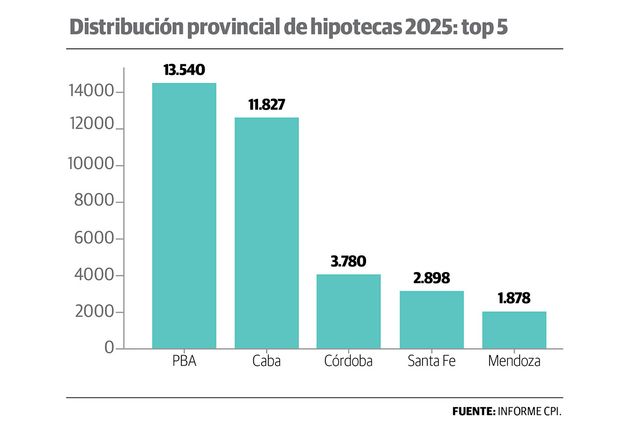

Otro dato relevante del informe es la fuerte concentración del crédito en pocos actores y territorios. Más del 60% de las operaciones se concentran en el Área Metropolitana de Buenos Aires (Amba), al tiempo que el sistema depende en gran medida de la banca pública. De hecho, en el inicio de 2026, el Banco Nación (BNA) explicó 9 de cada 10 créditos otorgados. Este esquema permite sostener la actividad, pero limita la profundidad del mercado y su desarrollo en otras regiones, debilitando así el aspiracional de un despliegue federal del crédito.

Córdoba: líder en el interior, pero con desafíos

Dentro de este mapa, Córdoba se posiciona como el principal mercado hipotecario del interior del país. En 2025 registró 3.780 operaciones, lo que representa el 9,6% del total nacional. No obstante, el informe advierte que la provincia enfrenta un desafío concreto: sostener su participación en un contexto de creciente concentración el crédito en Buenos Aires y mayor exigencia en las condiciones de acceso.

Entre los principales condicionantes aparecen la falta de propiedades aptas para crédito, la escasa sistematización de datos y la necesidad de una mayor articulación con el sistema financiero.

Factor clave: el rol del profesional inmobiliario

Frente a un escenario más complejo, el CPI pone el foco en el rol estratégico del corredor inmobiliario, que deja de ser un intermediario pasivo para convertirse en un actor central en la viabilidad de las operaciones.

“El crédito hipotecario muestra señales de recuperación, pero con condiciones que siguen siendo restrictivas para gran parte de la demanda. En este contexto, el acompañamiento profesional es clave para evaluar cada operación, ordenar expectativas y garantizar procesos seguros”, señaló el presidente del CPI, Lucas Péndola.

Desde la entidad remarcan que el asesoramiento profesional permite no sólo identificar oportunidades reales, sino también evitar frustraciones en un mercado en el cual las condiciones de acceso son cada vez más específicas.

Un escenario de oportunidades, pero condicionado

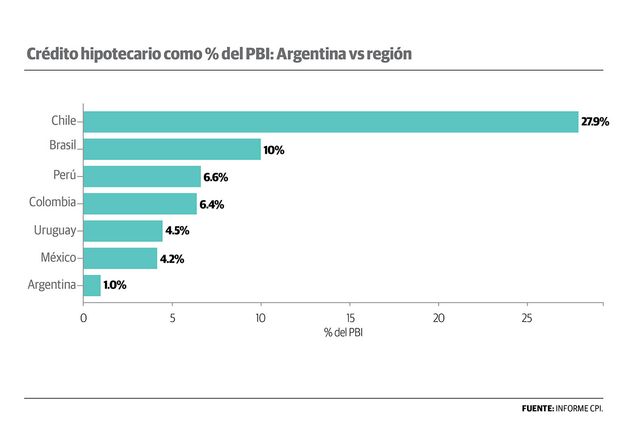

A pesar de las restricciones actuales, el informe plantea un escenario de crecimiento potencial. Argentina mantiene un nivel de crédito hipotecario equivalente a apenas el 1% del Producto Bruto Interno (PBI), muy por debajo de otros países de la región, lo que evidencia un amplio margen de desarrollo. Así, la evolución del mercado dependerá, principalmente, de la estabilidad macroeconómica, la evolución de las tasas y la capacidad del sistema financiero de ampliar la oferta de crédito. En ese marco, Córdoba tiene la oportunidad de consolidarse como el principal polo hipotecario del interior, siempre que logre mejorar las condiciones de acceso, la oferta de propiedades aptas y la articulación entre actores del sector.

En síntesis, el crédito hipotecario volvió, pero no para todos: el mercado se reactiva, pero con reglas más estrictas. “Hay más operaciones, pero no necesariamente más acceso. En ese nuevo escenario, el diferencial ya no pasa sólo por tener crédito disponible, sino por cómo se estructura, se interpreta y se gestiona cada operación. Ahí es donde el profesional inmobiliario deja de ser una opción y pasa a ser una necesidad”, concluyó Péndola.

Cambio de escenario

Hoy, el panorama del crédito hipotecario muestra como protagonista central al Banco Nación (dato no menor para Córdoba, que había construido una alternativa propia). En 2025 se otorgaron unos 44 mil créditos hipotecarios en todo el país, con un volumen total de U$S 3.300 millones. Sólo en el primer cuatrimestre del año, los bancos desembolsaron U$S 895 millones, superando los U$S 825 millones de 2024 y duplicando lo otorgado entre 2020 y 2023, según el Banco Central de la República Argentina (BCRA).

Detrás de esa expansión hay un actor cuasi monopólico. En enero de 2026, el BNA colocó el 96% de las nuevas hipotecas. Hoy, con más competencia de entidades privadas, aún explica el 84% de los nuevos préstamos. Desde el lanzamiento del programa “+Hogares con BNA” (mayo de 2024) acumula 27 mil créditos otorgados, 3.200 operaciones en etapa final de escrituración y solicitudes de 246 mil personas. Cuando el Banco de Córdoba (Bancor) lanzó su línea hipotecaria en mayo de 2024, financiaba el 100% del valor de la vivienda, la tasa más baja delmercado (TNA de UVA + 4,90% anual) y un proceso 100% digital con resolución en menos de 40 días. Fue un éxito de demanda: las calificaciones se cuadruplicaron en el primer mes y el banco cerró 2024 con 1.026 créditos otorgados y $ 83.682 millones desembolsados. Su participación en el total de hipotecas del país casi se triplicó: pasó del 4% al 13%.

En 2025, las condiciones cambiaron. La tasa subió a UVA + 6,90% anual para clientes con haberes en Bancor, y a UVA + 8,90% para no clientes. El financiamiento máximo bajó del 100% al 75% del valor de la propiedad, en línea con el resto del sistema. El cupo anual se fijó en $ 80 mil millones, una cifra que nominalmente parece generosa, pero en un contexto de inflación acumulada pierde volumen. Desde entonces, muchos cordobeses acceden al crédito del BNA, cuyas condiciones (tasa del 6% para primera vivienda, plazo de hasta 30 años, proceso 100% digital desde enero de 2026) compiten directamente con Bancor, ya sin el diferencial del 100% de financiación. En ese marco, Bancor mantiene una cuota dominante a nivel local (75% de los créditos hipotecarios en Córdoba) pero con una propuesta menos disruptiva que la de su lanzamiento. El plus competitivo del 2024 se erosionó con cada ajuste de tasa y cada recorte de financiación.

El perfil del beneficiario muestra baja democratización del acceso. El 85% de los tomadores está en relación de dependencia o tiene cuenta sueldo, y el sistema aún no incorporó a sectores de menores ingresos ni a la economía informal. Las condiciones de cada banco (tasa, monto, plazo, porcentaje de financiación) hacen la diferencia a la hora de decidir.