Menor oferta y mayor precio. El consumo de carne vacuna tocó el nivel más bajo en más de 20 años

Un informe publicado por Ciccra reveló datos de consumo, faena y exportaciones. La industria frigorífica tuvo uno de los niveles de actividad más bajos de los últimos 47 febreros.

El informe económico mensual publicado por la Cámara de la Industria y el Comercio de Carnes y Derivados de la República Argentina (Ciccra) relevó datos de consumo, faena y exportaciones. Además, de advertir que la industria frigorífica tuvo el mes pasado su nivel más bajo de productividad de los últimos 47 febreros en cuanto al nivel de faena..

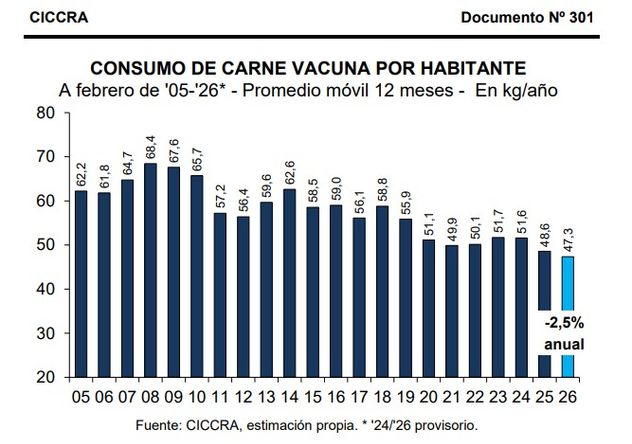

En cuanto al consumo per cápita nos encontramos en el nivel más bajo de los últimos 20 años, debido a la falta de oferta que hay en el mercado interno.

Consumo de carne vacuna

El dato alarmante es que el consumo por persona es el más bajo en más de 20 años, según los datos de Ciccra. Ahora, si lo llevamos a datos crudos, podemos decir que cada persona del país está consumiendo 21,1 kilos menos de carne, comparado con el máximo histórico alcanzado en este siglo, precisamente en el año 2008 cuando se consumía 68,4 kilos per cápita.

El dato “positivo” y recalcamos las comillas, es que si la comparación la hacemos con el año anterior, solamente el nivel de preferencia por los cortes vacunos muestran una pérdida del 2,5%.

Estos números no son para nada satisfactorios y la mayoría de la “culpa” la tiene la oferta, en un mercado que viene prometiendo una recuperación lenta, pero con un paso firme, sostiene la cámara frigorífica.

Nivel de actividad

En febrero de 2026, la actividad de la industria frigorífica fue la más baja para este mes en los últimos 47 años, ubicándose en el puesto 37.

Frigoríficos en alerta: cierres, caída de actividad y falta de financiamiento complican al sector

En total, 337 frigoríficos de todo el país faenaron 924.300 cabezas bovinas lo que implicó una leve suba del 1,5% respecto de enero (ajustada por días hábiles), aunque representó una caída interanual del 10,7%, equivalente a 110.350 animales menos que en febrero de 2025.

Tal como se viene advirtiendo desde hace más de un año, la prolongada sequía entre las campañas 2021/22 y 2023/24, junto con las inundaciones registradas en distintas regiones durante 2024 y 2025, provocaron una salida anticipada de animales al mercado y una reducción del stock de vientres.

A esto se sumó un deterioro en los niveles de eficiencia productiva, lo que derivó en menores nacimientos de terneros en las últimas campañas y, en consecuencia, en una oferta más acotada de hacienda para faena. Este contexto explica la fuerte suba del precio del ganado en pie, que alcanzó en el último año su valor relativo más alto de los últimos 15 años.

En cuanto a la composición de la faena, los machos totalizaron 480.800 cabezas en febrero, lo que representó una caída del 12,2% en comparación con igual mes del año pasado, es decir, 67.040 animales menos. Dentro de esta categoría, los novillitos registraron una baja interanual del 11,2%, mientras que la faena de novillos se redujo aún más, con una caída del 19,7%.

Por su parte, la faena de hembras volvió a descender, aunque a un ritmo menor que la de los machos. En febrero se procesaron 443.550 cabezas, lo que implicó una disminución interanual del 8,9% (43.310 animales menos). De esta manera, la participación de las hembras en el total alcanzó el 48%, 0,9 puntos porcentuales por encima del nivel registrado un año atrás. Este porcentaje se ubica entre los más elevados para un mes de febrero, solo superado en períodos de contracción del ciclo ganadero como los de 2008-2009 y 2019. En detalle, la faena de vaquillonas cayó un 9,5% interanual, mientras que la de vacas retrocedió un 7,8%.

Exportaciones: destino por destino

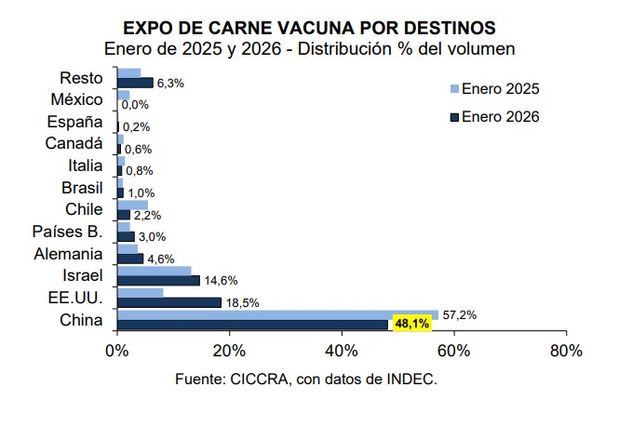

En enero de 2026, los envíos de carne vacuna argentina hacia China alcanzaron las 20.980 toneladas peso producto, lo que representó una baja del 4,5% en comparación con el mismo mes del año anterior. A pesar de esta caída, el gigante asiático se mantuvo como el principal destino, concentrando el 48,1% de las exportaciones totales, aunque con una pérdida de 9,1 puntos porcentuales en su participación interanual.

En paralelo, el valor promedio de exportación mostró una mejora significativa del 23,5% interanual, ubicándose en U$S 5.049 por tonelada. Gracias a esta suba de precios, los ingresos generados por este mercado crecieron un 17,9% respecto de enero de 2025, totalizando U$S 105,9 millones. Sin embargo, su peso dentro de la facturación total también se redujo, pasando del 41,3% al 33%.

Estados Unidos se posicionó como el segundo destino en importancia, desplazando a Israel. Las exportaciones hacia ese país sumaron 8.057 toneladas, lo que implicó un fuerte incremento del 156% interanual y elevó su participación al 18,5% del total.

El precio promedio se ubicó en U$S 7.938 por tonelada, con una suba más moderada del 8,4%. En términos de ingresos, esto se tradujo en U$S 63,96 millones, con un crecimiento del 177,6% frente al año pasado.

En el caso de Israel, los embarques alcanzaron 6.381 toneladas, equivalentes al 14,6% del total, con un aumento del 26% interanual. Además, el valor promedio de exportación registró una suba del 38,8%, llegando a U$S 10.072 por tonelada. Esto permitió que la facturación creciera un 74,9%, hasta los U$S 64,27 millones.

Entre los destinos europeos, Alemania mostró un desempeño destacado, con exportaciones por 2.010 toneladas, un 44,3% más que un año atrás. El precio promedio subió un 26,6%, alcanzando los U$S 14.207 por tonelada, lo que llevó los ingresos a U$S 28,55 millones, con un crecimiento del 82,6%.

Un comportamiento similar se observó en los Países Bajos, donde los envíos crecieron un 51,5% interanual, hasta 1.318 toneladas. Con un incremento del 26,7% en el precio promedio, que se ubicó en U$S 13.235 por tonelada, los ingresos avanzaron un 92%, totalizando U$S 17,44 millones.

En contraste, Chile registró una fuerte caída en las compras, con una baja del 54% interanual, hasta 965 toneladas. Si bien el precio promedio subió un 27,5%, este aumento no logró compensar la caída en volumen, por lo que los ingresos retrocedieron un 41,3%, ubicándose en U$S 9,73 millones.

Brasil, por su parte, importó 447 toneladas, lo que implicó un crecimiento del 17,5% interanual. Con un precio promedio de U$S 12.016 por tonelada (+9,6%), los ingresos aumentaron un 28,8%, alcanzando los U$S 5,38 millones.

La oferta mundial de hacienda no alcanza y sigue presionando a los precios

En cuanto a Italia, las exportaciones cayeron un 35,4%, totalizando 342 toneladas. No obstante, el incremento del 36,6% en el precio promedio —hasta U$S 12.937 por tonelada— moderó el impacto en la facturación, que se redujo a U$S 4,43 millones.

Una situación similar se dio en Canadá, donde los envíos bajaron un 42,4%, hasta 249 toneladas. A diferencia de otros mercados, también se registró una caída en el precio promedio, del 10,8%, lo que profundizó la baja de ingresos, que descendieron un 48,7% interanual, hasta U$S 1,16 millones.

Por último, España completó el ranking de los principales destinos, con exportaciones por 96 toneladas, un 9% más que en enero de 2025. El precio promedio trepó un 40,7%, hasta U$S 16.265 por tonelada, lo que permitió que los ingresos aumentaran un 53,4%, alcanzando los U$S 1,56 millones.