Mora. El Nación lanza un plan para refinanciar deudas de consumo, tarjetas y créditos personales

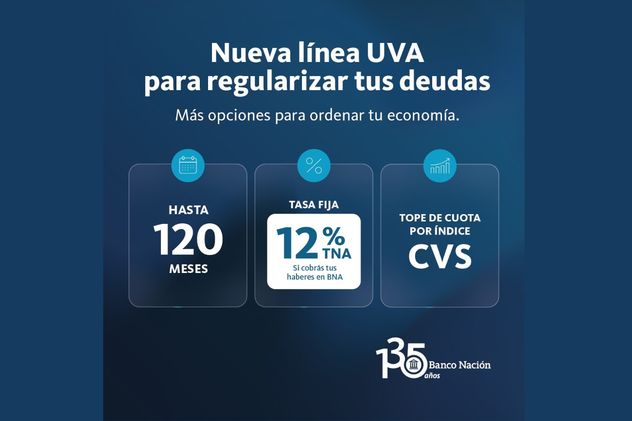

El Banco Nación pondrá en marcha un esquema de regularización de deudas vencidas con plazos de hasta 120 meses y tasas que parten desde el 12%. El objetivo es recuperar clientes en situación irregular.

La gestión del endeudamiento familiar viene ocupando un lugar central en la agenda económica actual de los argentinos, en un contexto donde la pérdida de poder adquisitivo y las fluctuaciones financieras impactan de forma directa en la capacidad de pago de las personas.

Ante la necesidad de sanear las carteras y ofrecer alternativas viables para los usuarios atrapados en la morosidad, los bancos comenzaron a diseñar herramientas específicas de salvataje que apuntan a estirar los plazos de cancelación de los compromisos vencidos.

Regularización de clientes en situación de morosidad

En esa dirección, el "Programa de Regularización de Clientes en Situación de Morosidad" del Banco Nación incorporó una nueva línea basada en Unidades de Valor Adquisitivo (UVA) para acompañar a personas que tengan deudas de consumo en situación irregular.

La propuesta busca ampliar las opciones de refinanciación que ya están vigentes en el mercado y ofrecer un instrumento previsible que permita ordenar los compromisos vencidos, facilitar la recuperación de la capacidad de pago y sostener el cumplimiento de las cuotas a largo plazo.

El programa comenzará a regir de manera operativa a partir del próximo lunes 29 de junio y las gestiones se realizarán mediante atención presencial en las sucursales.

Segmentos alcanzados y condiciones del programa

La nueva línea del Banco Nación contempla la posibilidad de refinanciar obligaciones que se hayan producido originalmente tanto en pesos como en UVA, y se estructurará bajo la modalidad UVA con actualización mediante el Coeficiente de Estabilización de Referencia (CER).

El plan está destinado específicamente a tres segmentos de usuarios clasificados en situación irregular (categorías 3, 4 o 5 según las normas vigentes de clasificación de deudores que establece el Banco Central de la República Argentina):

- Clientes vinculados: personas humanas en actividad laboral, jubilados o pensionados que perciban sus haberes de forma mensual a través del Banco Nación.

- Usuarios generales: trabajadores autónomos, monotributistas y clientes particulares que no cobren sus ingresos en dicha entidad bancaria.

- Emprendedores: deudores monoproducto asistidos bajo las reglamentaciones destinadas al segmento de Microempresas o Emprendedores, siempre que las obligaciones correspondan a la cartera de consumo.

El esquema financiero tiene como principal característica un plazo de devolución extendido que llega hasta los 120 meses (10 años), implementando una amortización mensual que se calculará mediante el tradicional sistema francés.

Tasas diferenciadas y topes de resguardo por salario

El costo financiero del plan se definirá según el perfil de vinculación que mantenga el usuario con la entidad oficial.

Aquellos beneficiarios que perciben sus sueldos o jubilaciones a través del banco accederán a una TNA fija del 12%, mientras que para el resto de los trabajadores y monotributistas la tasa se fijó en un 14% anual. Para mantener el primer beneficio, el interesado tendrá la obligación de conservar el cobro de sus haberes en la institución durante toda la vigencia del préstamo.

Por otra parte, la propuesta incorpora un mecanismo de cobertura frente a la inflación para el grupo de clientes que cobran sus sueldos en la entidad: podrán optar por sumar un tope de cuota por el Coeficiente de Variación Salarial (CVS) mediante el pago de una prima mensual.

De esta manera, si la cuota calculada por el avance de la UVA supera la evolución determinada por los salarios, de forma automática se aplicará como referencia el tope asociado al índice CVS para proteger el bolsillo del tomador del crédito.

Otras medidas

Esta alternativa de regularización para deudores en mora complementa un paquete de medidas previas lanzadas por el Banco Nación, entre las que se destacan las líneas de unificación de deudas vigentes para personas en situación crediticia normal o con demoras leves (categorías 1 y 2) a 10 años de plazo.

También el plan de refinanciación de saldos pendientes de tarjetas de crédito y el sistema de consolidación de deudas que permite agrupar obligaciones mantenidas con distintas entidades financieras en un solo compromiso mensual.