Escenarios: el real estate local, ante un abanico de posibilidades

Blanqueo, dolarización y créditos hipotecarios en la mirada de los referentes sectoriales.

Desde el cambio de Gobierno nacional en diciembre de 2023, en el sector del desarrollismo, la construcción y el Real Estate se abrieron diversos escenarios. Mientras que una parte de la cadena de valor de la actividad sufre caídas mes a mes por el desplome de la obra pública, otros segmentos apuestan a que el blanqueo de capitales o una eventual dolarización permitan traccionar las ventas, al tiempo que celebran el incipiente retorno del crédito hipotecario.

“En nuestro sector, la comercialización de inmuebles siempre ha estado vinculada al dólar, tanto en los precios de venta como en muchos commodities, por lo que el costo de la construcción está dolarizado. Normalmente, los compradores realizan transacciones en esa divisa como su referencia principal. Eso se debe a la volatilidad del peso, que nunca ha reflejado de manera precisa el valor de las cosas; no proporciona una medida clara de si algo es caro o barato. Por ejemplo, si adquiriste una propiedad hace cinco años en pesos, es difícil recordar si fue una compra costosa o económica, pero al convertirla a dólares, se obtiene una mejor perspectiva”,

remarcó Martín Teicher, director de Elyon Desarrollistas.

Desde esa mirada, el referente evalúa que la dolarización en el sector no resulta tan complicada ni problemática como podría parecer. Respecto al potencial impacto de un proceso de blanqueo de capitales, Teicher opina que puede ser significativo en especial para aquellos que poseen dinero, ya que están experimentando una pérdida considerable de poder adquisitivo debido al aumento de los costos y la disminución del valor de los dólares almacenados.

“El blanqueo podría impulsar considerablemente la producción, no sólo en la construcción, sino en cualquier actividad productiva, ya que hoy el dinero guardado no genera beneficios. El antiguo modelo en el que acumular dólares significaba un mayor poder adquisitivo ha llegado a su fin”, aventuró el directivo.

Asimismo, se pondera que los créditos hipotecarios pueden aportar un gran impulso a la industria. Antes, sólo una pequeña parte de la población con excedentes financieros podía comprar propiedades al contado. Ahora, con la posibilidad de acceder al crédito, se podría ampliar el mercado potencial a un porcentaje significativamente mayor de la población, posiblemente alcanzar hasta 20% o 30%. Si bien esto no resolverá por completo el problema de la vivienda, sí permitiría que un segmento más amplio de la población tenga acceso a la propiedad, ya que se estará vendiendo no sólo un inmueble a un precio, sino una cuota asequible.

“El hecho de que el Estado nacional no necesite financiamiento constantemente para tapar un déficit fiscal lleva a que, por añadidura, los bancos deban obligatoriamente volver a conectarse al circuito productivo de la economía. Argentina tiene un Estado nacional quebrado, pero su sector privado no tiene deudas, dado a que hace muchos años el crédito brilla por su ausencia. Mientras en la región el crédito es el 60% del producto interno bruto (PIB), en nuestro país representa tan sólo el 4%. Particularmente en el crédito hipotecario, el exiguo 0,2% del PIB que Argentina tiene está muy por debajo del 11% regional”,

explicó José Luis Acevedo, presidente de Grupo Canter.

La oferta inmobiliaria de propiedades con escritura es muy baja en nuestra ciudad, por lo que un aluvión de créditos resultante de la nueva “guerra bancaria” que se avecina podría no sólo fulminar ese poco stock, si no también producir un muy fuerte efecto a la alza en los precios de los inmuebles, según el empresario.

“Por otro lado, considero que los salarios en dólares seguirán creciendo durante el próximo año, y además veremos un fuerte retroceso en muchos materiales de construcción, todo esto derivado no sólo de la apertura a la importación sino también de la facilidad para que nuevos jugadores se sumen a la importación y distribución, gracias a la disminución de la carga burocrática. Todo eso, sumado a un nuevo marco de relaciones laborales, hará que el salario real aumente y los créditos sean una sana herramienta para los ciudadanos”, apuntó Acevedo.

En la misma línea, Lucas Bergo, presidente de la Cámara de Corredores Inmobiliarios de la Provincia de Córdoba (Cacic), afirmó: “El crédito hipotecario, sumado al potencial blanqueo, nos marca una nueva agenda inmobiliaria. Esperamos un impacto positivo de movimiento para el mercado, la construcción en sí y la economía, entendiendo que hay muchos gremios relacionados directamente e indirectamente al sector, por lo que genera trabajo genuino”.

Por otro lado, el directivo de Cacic resaltó la actual coyuntura, con valores del metro cuadrado de los inmuebles usados en oportunidad y con una expectativa de precios a la alza.

“Entendiendo que los dólares en el colchón pierden valor todos los días y que los inmuebles están en precios bajos, es un buen momento pensando en una plusvalía futura y comparando los precios relativos con otros mercados de países de la región”,

concluyó Bergo.

Con la dolarización en el horizonte

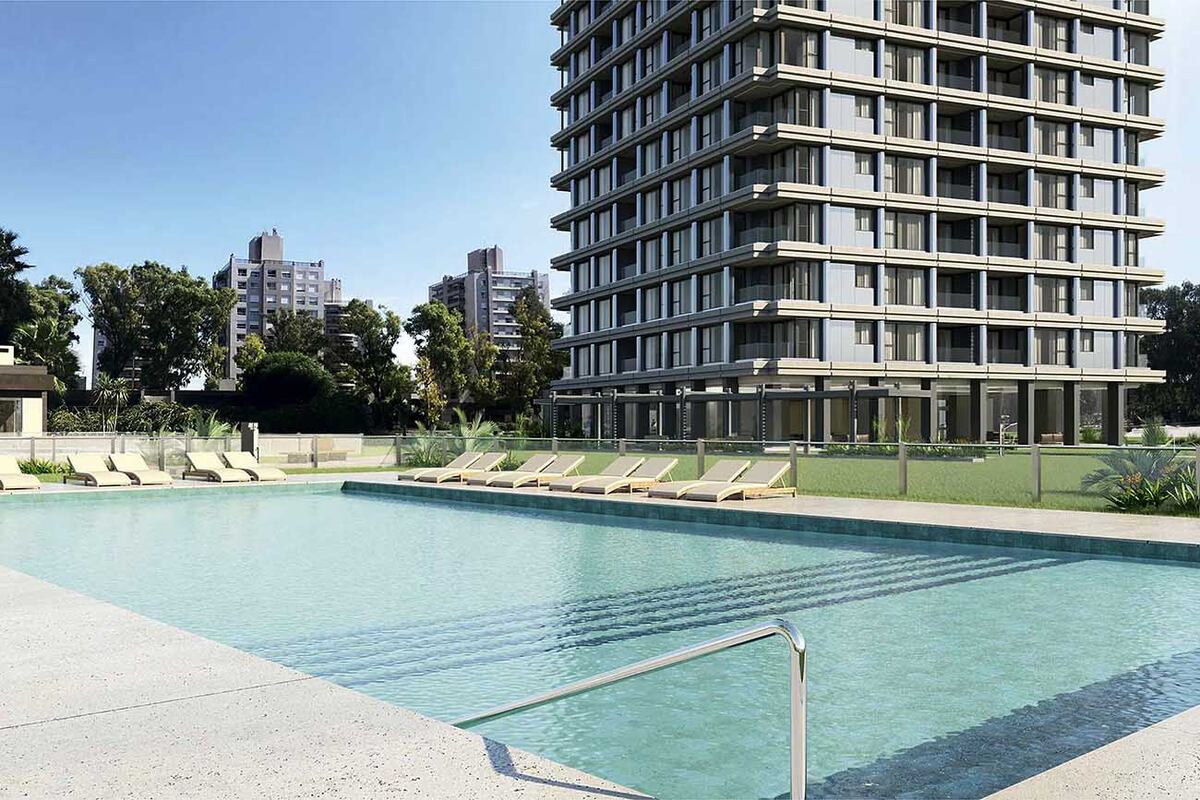

Entre los desarrollistas locales, Grupo Dinosaurio hizo punta al pensar propuestas de cara a la nueva época del mercado y se alistó para lanzar la comercialización de Milénica 7, el séptimo edificio que construyó en el complejo ubicado en la intersección de Rodríguez del Busto y Cardeñosa. Al mismo tiempo, ya inició las obras de Milénica 8.

Insignia, el nombre de la séptima torre, es un edificio de alta gama con 186 departamentos de uno, dos y algunos de tres dormitorios, distribuidos en 23 pisos. Los primeros tienen 80 metros cuadrados; las unidades de dos dormitorios, 140 metros cuadrados, y las más grandes, de 190 metros cuadrados. Además, posee 200 cocheras en subsuelo y otras 40 más descubiertas, ya que algunos departamentos cuentan con cochera doble. Con esto, totaliza 25 mil metros cuadrados, de los cuales 20 mil corresponden a viviendas.

Con algunas unidades que podrían ubicarse en torno a U$S 400 mil, el grupo encara la etapa final de tramitar la documentación necesaria para ofrecer financiamiento en dólares a través de su propio Banco Dino y con acompañamiento de otra entidad local a definir. Los departamentos se van a vender con una hipoteca en dólares a 10 años, aplicando la tasa de interés hipotecaria que fija la Reserva Federal de Estados Unidos (FED). Esta es otra de las razones por la cual retrasó el arranque de la comercialización, a la espera de que el Banco Central de la República Argentina (BCRA) autorice la operatoria en dólares, a que se unifiquen los tipos de cambio y se concrete la dolarización prometida por el presidente Javier Milei.

Dinosaurio entiende que si Argentina dolariza a un tipo de cambio en torno a $ 1.000, los ahorristas que tienen capital en la moneda estadounidense se verán impulsados a invertirlo, ya que en esas condiciones la renta no será un negocio atractivo. Desde esa perspectiva, este año el Gobierno también podría lanzar algún esquema de blanqueo para incentivar al ahorrista a poner sus dólares en los canales formales de la economía. Por eso, desde fines de 2023 Dinosaurio también comenzó a construir Milénica 8, edificio similar a Insignia, con departamentos de uno y dos dormitorios mayormente, y entre ocho y 10 unidades de tres dormitorios, sumando otras 186 viviendas y 25 mil metros cuadrados cubiertos totales. La propuesta también se ofrecerá con hipotecas en dólares, pero en este caso con una vuelta de tuerca en los tiempos de comercialización. Históricamente, el grupo ha sido poco propenso a vender “en pozo” (prefiere hacerlo con la obra terminada y lista para entregar), pero esta vez sería una excepción. Milénica tiene seis edificios con un total de 340 departamentos en un espacio de 34.200 metros cuadrados. Cuando estén listos los dos de alta gama, el complejo llegará a 712 departamentos en un predio de 6,5 hectáreas.