Producto sensible. Luego de las últimas subas, ¿cómo está el precio de la carne argentina respecto de otros países?

Un informe de la Fundación Mediterránea compara el valor del alimento, en un escenario de baja oferta doméstica que busca un nuevo equilibrio entre consumo interno y exportaciones. Los principales factores que afectan a los precios ganaderos.

El mercado de la carne bovina atraviesa un punto de inflexión, con precios en niveles históricamente altos y señales de recomposición del ciclo ganadero. En un contexto de oferta más restringida y demanda externa firme, comienzan a reconfigurarse los equilibrios entre consumo interno y exportaciones, según sostiene un informe elaborado por la Fundación Mediterránea.

La escasez de oferta, vinculada a la retención de animales y la menor faena, impulsó el valor de la hacienda y se trasladó al mostrador, alcanzando máximos reales en dos décadas.

Precios globales elevados, menor producción en grandes exportadores y una demanda externa sostenida refuerzan los incentivos a exportar.

Con menor producción en el corto plazo, se reduce la disponibilidad local, lo que puede implicar menor consumo per cápita en 2026, en un proceso asociado a la necesaria recomposición del stock ganadero.

El aumento de la carne

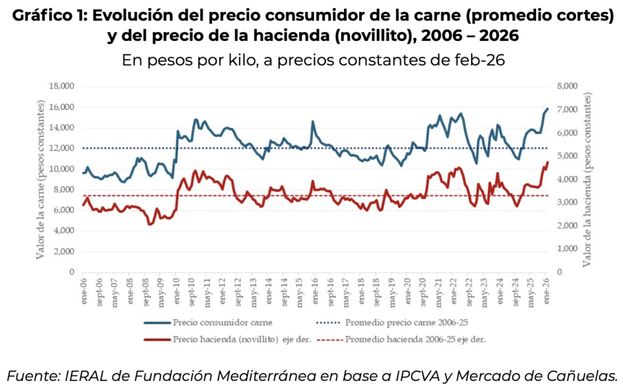

En febrero de 2026 los precios alcanzaron máximos históricos, tanto en el mostrador como en la hacienda, el precio de la carne vacuna al consumidor promedió $ 15.895 por kilo, alcanzando el valor mensual más alto de las últimas dos décadas.

En términos reales, se ubicó un 22% por encima del valor que tenía en el mismo mes del 2025 y un 32% más que su valor promedio 2006–2025 ($ 12.050, a precios constantes).

En el mostrador resulta consistente con la dinámica del principal costo de producción del sector: el precio de la hacienda en pie. En el mercado de Cañuelas el novillito, categoría que abastece mayoritariamente al consumo interno, promedió $4.745 por kilo vivo, también el registro mensual más elevado de las últimas dos décadas, ubicándose 27% por encima de febrero 2025 y un 43% más que su valor promedio 2006–2025 ($3.318 por kilo, a precios constantes).

El aumento se describe por tres factores, el primero es la fuerte revalorización que está atravesando la hacienda con valores por encima a los que estamos acostumbrados, el segundo, por la retención de faena que están manejando la industria cárnica, y tercero, por la falta de oferta que hay en el país, desabastecimiento que se ve en el mercado local y en las exportaciones.

El mercado externo

El mercado internacional, actualmente, maneja precios firmes. Se encuentra en un momento marcado por restricciones del lado de la oferta y una demanda que se mantiene latente.

Con este panorama, los niveles que muestran los precios internacionales, constituyen un factor que favorece a la exportación dentro del sector.

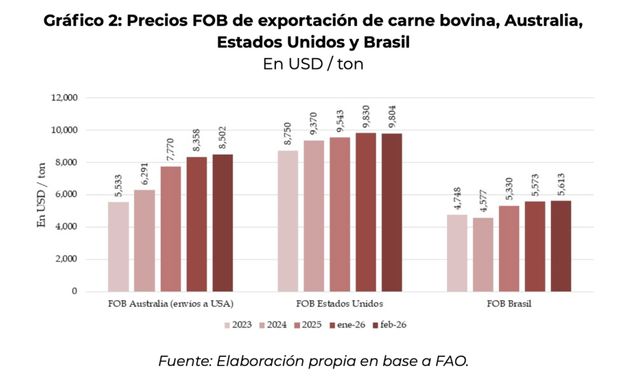

El articulo analiza los valores FOB de exportación, de los principales proveedores mundiales de carne vacuna —Estados Unidos, Brasil y Australia— evidencian una trayectoria creciente entre 2023 y 2025, con registros en los primeros meses de 2026 que superan el promedio del año anterior. Este comportamiento da cuenta de un mercado exigido, en el que la oferta global comienza a mostrar signos de ajuste.

En cuanto a la producción, las estimaciones del Usda prevén un giro significativo en 2026, con una disminución en la oferta de los principales países productores y exportadores, tras varios años de crecimiento sostenido a nivel global. Entre ellos, sobresale la baja proyectada para Brasil (-5,3%), la más marcada entre los grandes jugadores, vinculada al ciclo ganadero y a un proceso de recomposición del stock luego de un período de alta faena.

Este escenario no es el único, Estados Unidos, la Unión Europea, Australia y Argentina, muestran una caída conjunta de la producción. Considerando el peso de estos países en el comercio internacional, la menor disponibilidad de carne destinada a exportación se convierte en un factor clave para entender los actuales niveles elevados de los precios globales.

La oferta mundial de hacienda no alcanza y sigue presionando a los precios

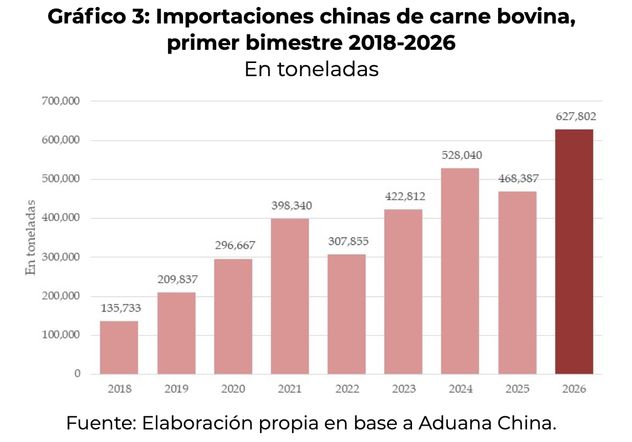

Un párrafo aparte le corresponde a China, el jugador determinante de los últimos años en el mercado global. Es el principal importador mundial de carne bovina, concentrando cerca de un tercio de las compras a nivel internacional.

No obstante, lo ocurrido en el país asiático durante los primeros meses del año debe analizarse con prudencia, considerando un reciente cambio en su política comercial. Desde enero de 2026, el país puso en marcha un nuevo esquema de importaciones basado en cuotas arancelarias, con el objetivo de resguardar su producción interna. Este sistema fija un volumen total de importaciones, distribuido por origen, y establece aranceles significativamente más altos para aquellas compras que superen esos límites.

Este mecanismo genera un fuerte incentivo a concentrar las operaciones en el inicio del año, ya que los embarques que ingresan antes de que se complete el cupo enfrentan una menor carga impositiva. En este sentido, el elevado nivel de compras registrado en el primer bimestre podría explicarse, al menos parcialmente, por un adelantamiento de importaciones por parte de los operadores.

Bajo este escenario, el Departamento de Agricultura de los Estados Unidos (Usda) estima que las importaciones totales de China cerrarían 2026 levemente por debajo de las del año anterior, con una caída cercana al 2%. Sin embargo, se espera una dinámica interna muy diferente, con un marcado protagonismo del primer semestre.

La combinación de una demanda china que se mantiene firme en el corto plazo y una oferta global más restringida contribuye a sostener valores elevados en el mercado internacional de carne vacuna.

El precio local a nivel internacional

Luego de los aumentos observados en el mercado local, surge el interrogante: ¿Ha quedado cara la carne en Argentina en perspectiva internacional?

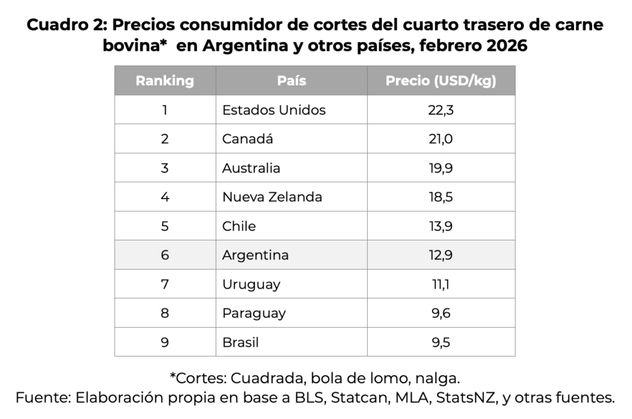

Para responder esa pregunta el informe realizó un relevamiento de precios finales de tres cortes representativos del cuarto trasero: cuadrada, bola de lomo y nalga.

La comparación se hizo con países con economías productoras y exportadoras de carne bovina. Con la excepción de Chile que, si bien es un gran importador, se lo incluyó por su cercanía geográfica.

Como se esperaba, los resultados muestran una vasta diferencia entre los participantes. Arriba de la tabla y con los precios más altos se encuentran los países con economías desarrolladas: Estados Unidos, Canadá, Australia y Nueva Zelanda.

Con precios que oscilan entre U$S 18 y 22 el kilogramo. Un escalón más abajo aparecen Chile y Argentina con valores entre U$S 13 y 14 por kilogramo, mientras que Uruguay, Paraguay y Brasil trabajan con los precios más bajos del análisis, con registros que se encuentran entre U$S nueve y 11 por kilogramo.

Con este informe, Argentina se posiciona en la mitad de la tabla, con valores por debajo de los países desarrollados, pero con precios que superan a los exportadores pertenecientes a esta región.

El escenario local

En el mercado doméstico, las variables comienzan a alinearse hacia un escenario de precios más altos acompañado por una menor disponibilidad de producto.

El principal ajuste proviene del lado de la oferta que, como se señaló previamente, viene reduciendo el ingreso de animales a faena y, en consecuencia, el volumen total producido.

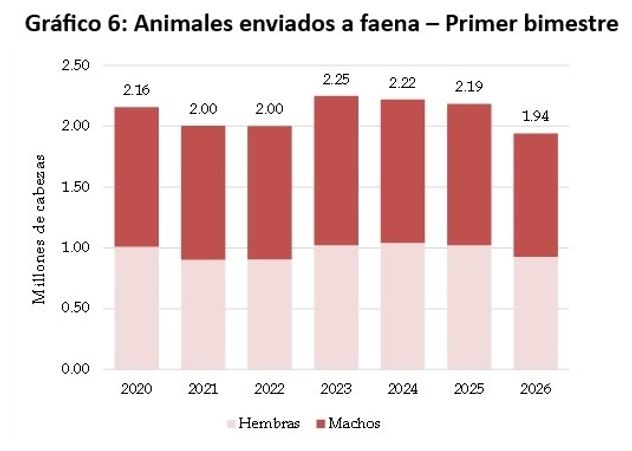

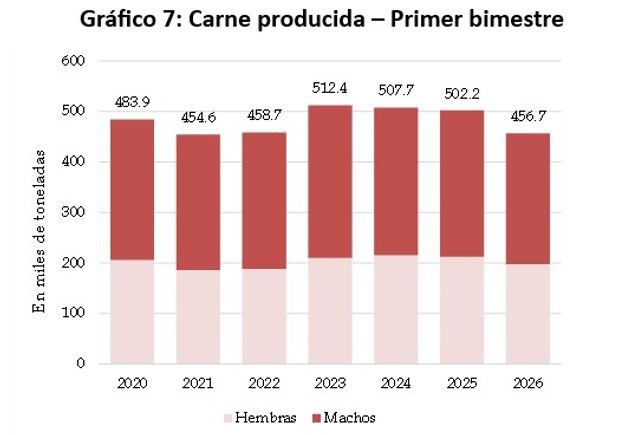

Durante el primer bimestre del año se generaron 456,7 mil toneladas de carne (res con hueso), a partir de la faena de 1,94 millones de cabezas y con un peso promedio de 235 kilos. En comparación con igual período de 2025, esto implica una caída del 9,1% en los volúmenes, explicada casi exclusivamente por la menor faena, ya que el peso medio mostró una leve mejora interanual del 2,3%.

Si esta dinámica se mantuviera durante el resto del año, la producción podría disminuir en unas 285 mil toneladas, un recorte significativo tanto para el abastecimiento del mercado interno —que en 2025 fue de 2,3 millones de toneladas— como para el volumen exportado, que alcanzó las 830 mil toneladas.

En cambio, si en los próximos meses se incrementa el ingreso de hacienda a los frigoríficos, ya sea por una menor retención de hembras o por una mayor salida de machos de ciclos de engorde más largos, la producción podría acercarse nuevamente a los niveles del año pasado, moderando el ajuste.

Si bien la proporción de hembras en la faena continúa siendo elevada (47,7%), el número total de estas categorías se redujo de manera importante. En lo que va del año se enviaron 925 mil cabezas, un 9% menos que en igual período de 2025, cuando se habían registrado 1,01 millones. A su vez, también se observa una fuerte caída en la faena de machos, que pasó de 1,16 millones de cabezas a 1,02 millones (-12,7% interanual).

Este comportamiento se vincula, en gran medida, con las condiciones productivas actuales. La disponibilidad de pasturas en varias regiones y una relación favorable entre el costo de alimentación y el valor de la carne incentivaron la extensión de los ciclos de recría y engorde, lo que retrasa la salida de los animales al mercado y reduce el flujo de faena.

A partir de este escenario, es posible estimar la cantidad de carne vacuna que podría destinarse al consumo interno bajo distintos supuestos de producción y exportaciones. Cabe recordar que en el primer bimestre la producción cayó un 9% interanual, mientras que las exportaciones crecieron un 5%. Con estos datos como base, se plantean tres escenarios productivos para el año (-9%, -5% y -1%) y tres hipótesis de exportación (+2%, +4% y +6%).

Menos ganado: la oferta de carne vacuna cae a 62 kilos por habitante

En el escenario más desfavorable, donde se mantenga el ritmo de caída actual, el volumen destinado al mercado interno podría contraerse cerca de un 13%, lo que implicaría una disponibilidad promedio de alrededor de 43 kilos por habitante, entre seis y siete kilos menos que en 2025 (49,4 kilos).

En un escenario intermedio, con una caída productiva del 5%, el ajuste sería menor, aunque el consumo per cápita igualmente se reduciría en aproximadamente cuatro kilos.

Si en la segunda mitad del año se consolida una recuperación en la producción que compense parcialmente la baja inicial, el consumo interno podría ubicarse en torno a los 48 kilos por habitante, apenas un kilo por debajo del nivel registrado en 2025.