Viajes. Por qué pagar con el celular en el exterior es más seguro que usar la tarjeta

La expansión de las billeteras digitales convirtió al teléfono en una herramienta clave para viajar con mayor tranquilidad.

Viajar al exterior suele combinar entusiasmo con una preocupación recurrente: cómo manejar el dinero sin exponerse a robos o fraudes. El temor a la clonación de tarjetas en cajeros o terminales de pago, o a la pérdida de la billetera en una ciudad desconocida, no es infundado. Reponer una tarjeta física fuera del país implica demoras, llamadas y trámites que pueden arruinar parte del viaje. En ese contexto, el celular se consolidó como una alternativa más segura que el plástico.

Cómo pagar con el celular en el exterior

La principal debilidad de la tarjeta de crédito es que concentra información estática: número, vencimiento y código de seguridad están impresos y pueden ser copiados con facilidad. A eso se suma el riesgo del skimming, una práctica aún vigente en algunos cajeros y comercios. Frente a este escenario, el sistema financiero argentino avanzó en la adopción de pagos sin contacto, impulsados por regulaciones del Banco Central de la República Argentina, que promueven capas de seguridad adicionales.

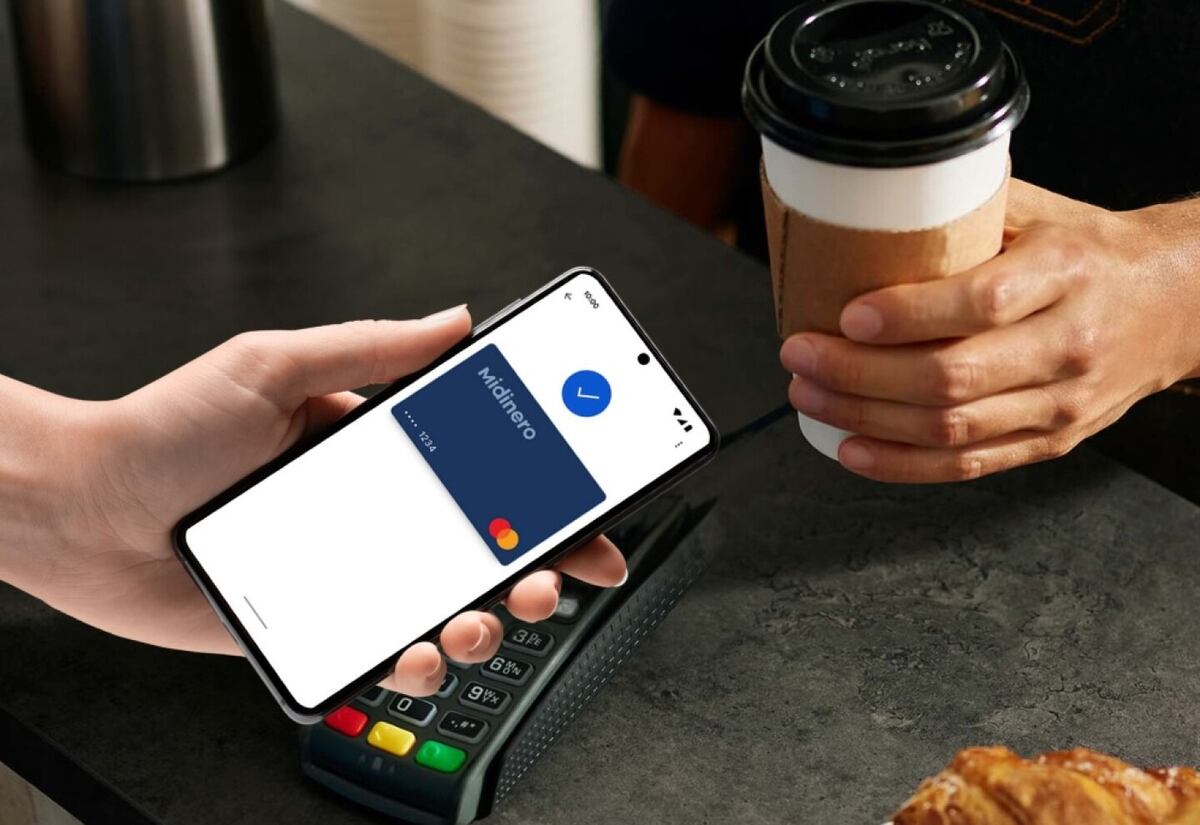

Las billeteras digitales como Apple Pay y Google Wallet se apoyan en la tokenización. En cada pago, el número real de la tarjeta no se transmite al comercio: se reemplaza por un token, un código cifrado único para esa operación. Si ese dato fuera interceptado, no serviría para futuras compras.

A esa protección se suma la biometría. Mientras una tarjeta robada puede usarse para pagos pequeños sin verificación, el celular exige huella digital o reconocimiento facial para autorizar cada transacción. Además, no es necesario contar con conexión a Internet: el token se genera de forma local en el dispositivo.

Otro punto clave son las notificaciones inmediatas. Cada consumo se informa en tiempo real, lo que permite detectar movimientos sospechosos y actuar al instante. Y, en caso de pérdida del teléfono, funciones de bloqueo remoto permiten proteger los datos financieros en segundos.